")

")

La Zona Franca Doganale Interclusa di Taranto - approvata con Legge 160/2019 (art. 1 comma 316 lettera B) - potrà essere uno dei fattori di successo, unitamente alla ZES UNICA (Legge 13 Novembre 2023, n.162), specie in termini di attrazione di traffico portuale internazionale.

È stata difatti istituita per conferire nuove potenzialità allo scalo ed incentivare nuovi insediamenti.

La Regione Puglia può ormai essere considerata, a livello europeo, uno dei territori con una maggior crescita a livello economico-industriale, specie nell'ultimo ventennio e sta sicuramente acquisendo risonanza in tutto il mondo. Essa è diventata meta di numerosi investimenti, potendo contare sulle eccellenze, le bellezze e infrastrutture tipiche di questa terra, creando un vincente punto di incontri tra vari soggetti che operano nei più disparati settori, formando una filiera integrata, capace di conquistare i mercati.

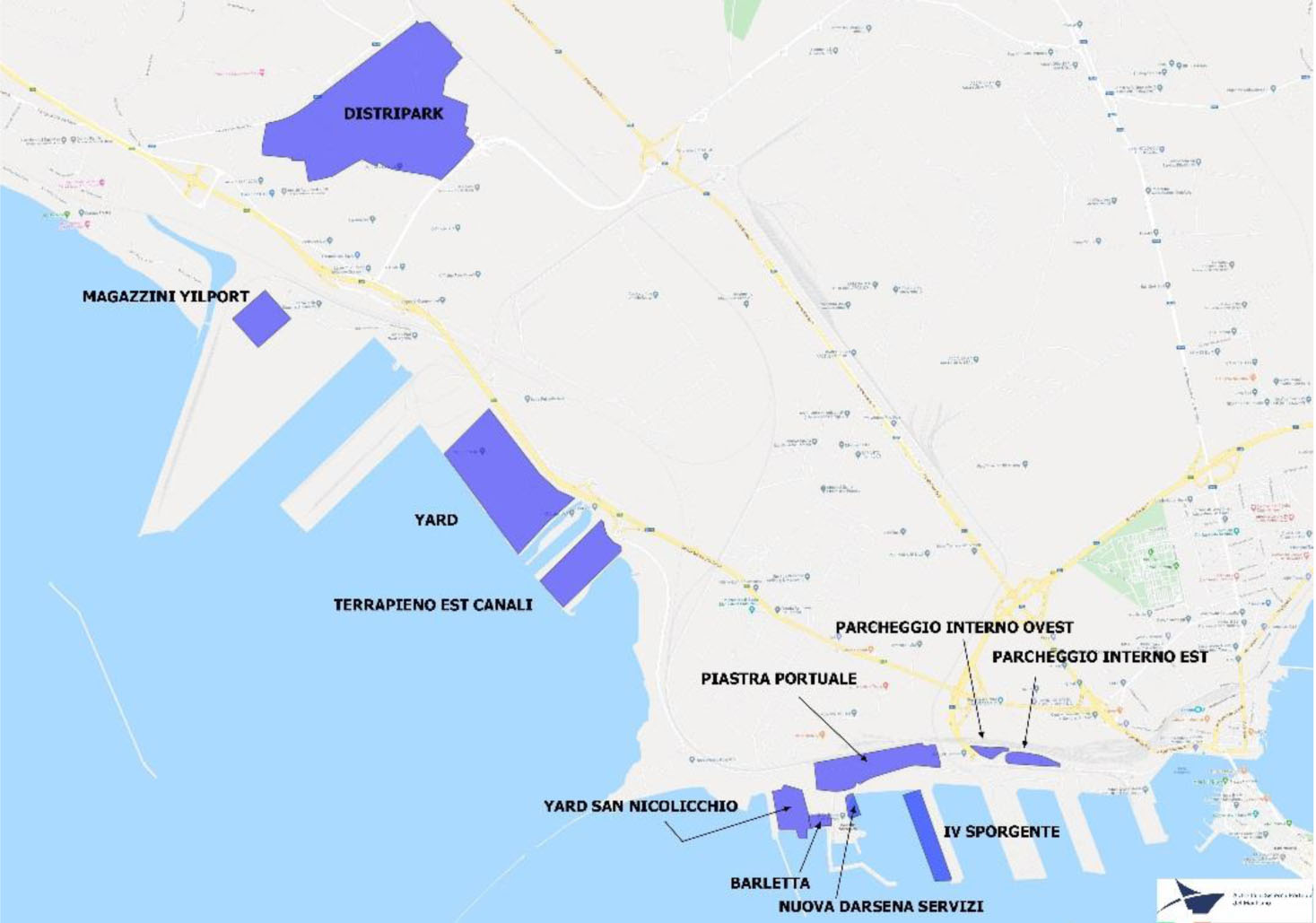

La ZFD (Zona Franca Doganale interclusa) è stata istituita al fine di incentivare il recupero delle potenzialità nell'Area Portuale di Taranto e sostenere l'occupazione, voluta fortemente dall'AdSpMI e approvata dalla Direzione dell'Agenzia delle Dogane e Monopoli (ADM). La ZFD è un’area soggetta ad un regime doganale speciale previsto dal Reg. UE n. 952 del 09/10/2013. Nel Porto di Taranto, nello specifico, sono state individuate e perimetrate 11 aree, pari ad una superficie di 162,89 ettari all'interno della quali le imprese che andranno ad insediarsi potranno non soltanto beneficiare di importanti agevolazioni fiscali e doganali ma anche di esemplificazioni amministrative e fiscali, dal momento che le stesse aree ricadono nelle ZES (Zone Economiche Speciali). All'interno della ZFD è possibile avere propri insediamenti produttivi e svolgere qualsiasi attività di natura commerciale, industriale, di servizi o di capitali o sociale così come previsto dal Reg.UE n.952/2013.

I soggetti che possono essere accreditati ad operare nella ZFD sono:

- le società stabilite nell'UE in possesso di partita Iva;

- le società non stabilite nell'UE, ma dotate di rappresentante fiscale;

inoltre devono essere in possesso dei requisiti soggettivi e oggettivi richiamati nel “Regolamento di Funzionamento della Zona Franca Doganale del Porto di Taranto” pubblicato in data 16 Febbraio 2021 sul sito istituzionale dell’AdSP MI:

https://port.taranto.it/albopretorio/attachments/article/1092/REGOLAMENTO%20ZFD%2016.02.pdf.

Il regolamento disciplina l’operatività della ZFD definendo ruoli, attività ed obblighi a carico dei soggetti coinvolti nelle suddette agevolazioni per le merci allo stato estero che entrano nella ZFD:

- nessun assoggettamento ai “diritti doganali” e ai “diritti di confine”, ovverosia ai dazi doganali, all’IVA, alle accise e ai diritti di monopolio, sospesi sino al momento della loro destinazione finale;

- permanenza senza limiti di tempo;

- esonero della presentazione della dichiarazione doganale;

- attività di stoccaggio senza alcuna preventiva autorizzazione da parte dell'Ufficio Doganale;

- possibilità di poter procedere con tutte le tipologie di manipolazioni usuali, quali la conservazione, miglioramento della presentazione per la commercializzazione, preparazione per la distribuzione o la rivendita, campionature ed ogni altro tipo di trattamento previsto nell'elenco delle manipolazioni usuali consentite previsto dal Reg UE n. 952/93 (richiamate nel RD 2046/2015 All. 71-03).

L’introduzione nella ZFD di merce non unionale consente di evitare il presupposto dell'obbligazione tributaria in merito al pagamento dei dazi doganali e alle sovrimpose di confine (oli minerali, spiriti, ecc.) in ragione del mancato consumo delle merci. La Zona Franca Doganale interclusa consente ai territori localizzati nelle ZES e alle attività connesse ad essa di inserirsi nelle supply chain mondiali garantendo maggiori flussi in import di materie, semilavorati e componentistica sia di esportare prodotti finiti soprattutto in territori Extra-UE.

Da sottolineare che essa potrà dare impatto allo sviluppo del porto anche non andando di pari passo con l’evoluzione della ZES Unica.